Das Wohnen im Alter zählt zu den zentralen demografischen und gesellschaftlichen Herausforderungen der Schweiz. Die Bevölkerung ab 65 Jahren wird bis 2040 um nahezu 37 % zunehmen, diejenige der über 85-Jährigen sogar um mehr als 74 %. Diese Entwicklung wirft eine zentrale Frage auf: Wie lässt sich das Wohnungsangebot an eine rasch wachsende Generation mit vielfältigen Bedürfnissen anpassen?

Über die blosse Zahl neuer Wohnungen hinaus geht es darum, die künftige Nachfrage zu verstehen: Welche Wohnungstypen werden benötigt, und wie verteilt sich dieser Bedarf regional? Um einen nachhaltigen, sozial angemessenen Wohnungsbestand zu sichern, muss die Planung jetzt vorausschauend erfolgen –gestützt auf regional differenzierte Prognosemodelle und die spezifischen Bedürfnisse älterer Menschen.

Zuerst zeigen wir die aktuellen Trends zu Angebot und Bautätigkeit im Segment Alterswohnen. Danach analysieren wir die künftige Nachfrage im Detail – sowohl nach altersgerechten Wohnungen als auch nach Plätzen in Alters- und Pflegeheimen. Abschliessend beleuchten wir die zentralen Herausforderungen und Chancen, die dieser dynamisch wachsende Markt für die Immobilienwirtschaft bietet.

Das Alterswohnen umfasst ein breites Spektrum an Wohnlösungen, die auf die Bedürfnisse und Wünsche älterer Menschen ausgerichtet sind. Grundsätzlich lassen sich vier Hauptkategorien unterscheiden:

In 1. Teil unserer Studie zum Thema Alterswohnen («Wohnen im Alter: Realitäten und Perspektiven der über 65-Jährigen in der Schweiz») zeigen wir, dass Seniorinnen und Senioren mehrheitlich als Paare oder allein leben. Ab 75 Jahren konzentriert sich die Nachfrage auf altersgerechte Mietwohnungen mit zwei bis drei Zimmern, in gut angebundener Lage nahe wichtigen Dienstleistungen. Genau diese Kategorie ist besonders knapp: Zwischen dem 2. Quartal 2021 und dem 2. Quartal 2025 hat das Angebot schweizweit um 41 % abgenommen (Abbildung 1). In den Agglomerationen der kleinen und mittleren Zentren – einem von vielen älteren Menschen bevorzugten Gemeindetyp – beträgt der Rückgang sogar 50 %.

Zu beachten ist, dass diese Zahlen das allgemeine Wohnungsangebot abbilden. Darunter sind viele ältere, für das Wohnen im Alter wenig geeignete Objekte. Für Seniorinnen und Senioren, die umziehen möchten, sind die realen Optionen entsprechend limitiert. Verstärkend kommt hinzu, dass viele in der Nähe ihres bisherigen Wohnorts bleiben wollen, um Bezugspunkte und soziales Netzwerk zu erhalten. Der Mangel an geeignetem Wohnraum trägt somit – neben weiteren Faktoren – wesentlich zur geringen Wohnmobilität älterer Menschen bei.

Wenn das Wohnen zu Hause nicht mehr möglich ist, übernehmen Alters- und Pflegeheime die Betreuung. Doch auch deren Aufnahmekapazitäten geraten zunehmend unter Druck. 2023 standen zwar schweizweit rund 100 700 Plätze zur Verfügung, was ein Plus von 10 % gegenüber 2010 bedeutet. Im gleichen Zeitraum wuchs jedoch die Bevölkerung ab 75 Jahren jedoch um 37 %. Relativ zur Zielgruppe hat das Angebot somit deutlich abgenommen: 2010 gab es noch 146 Plätze je 1000 Einwohnerinnen und Einwohner ab 75 Jahren, 2023 waren es nur noch 117 (Abbildungen 2 und 3).

Die Verknappung des Angebots an Pflegeheimen lässt sich teilweise durch gesellschaftliche Entwicklungen und den Ausbau der ambulanten Pflege abfedern. Der Gesundheitszustand älterer Menschen hat sich in den letzten 15 Jahren spürbar verbessert (vergleiche dazu «Wohnen im Alter: Realitäten und Perspektiven der über 65-Jährigen in der Schweiz»), was die Pflegebedürftigkeit und damit den Bedarf an stationärer Betreuung senkt. Zugleich hat sich der Wunsch, zu Hause alt zu werden, verstärkt und wird durch ein wachsendes Angebot an ambulanten Pflegeleistungen unterstützt wird: Zwischen 2013 und 2023 stieg die Zahl der Vollzeitäquivalente in der Hilfe und Pflege zu Hause um 62 %.

Eine weitere bemerkenswerte Entwicklung ist der wachsende Einfluss von privaten Trägerschaften im Bereich der Alters- und Pflegeheime. Zwischen 2010 und 2023 schrumpfte die Zahl der Plätze in öffentlichen Alters- und Pflegeheimen um –12 %. Subventionierte private Heime legten leicht zu (+7 %), nicht subventionierte stark (+35 %). Der private Sektor stellt damit heute 42 % des Gesamtangebots (2010: 33 %) und ist zum dominierenden Akteur geworden.

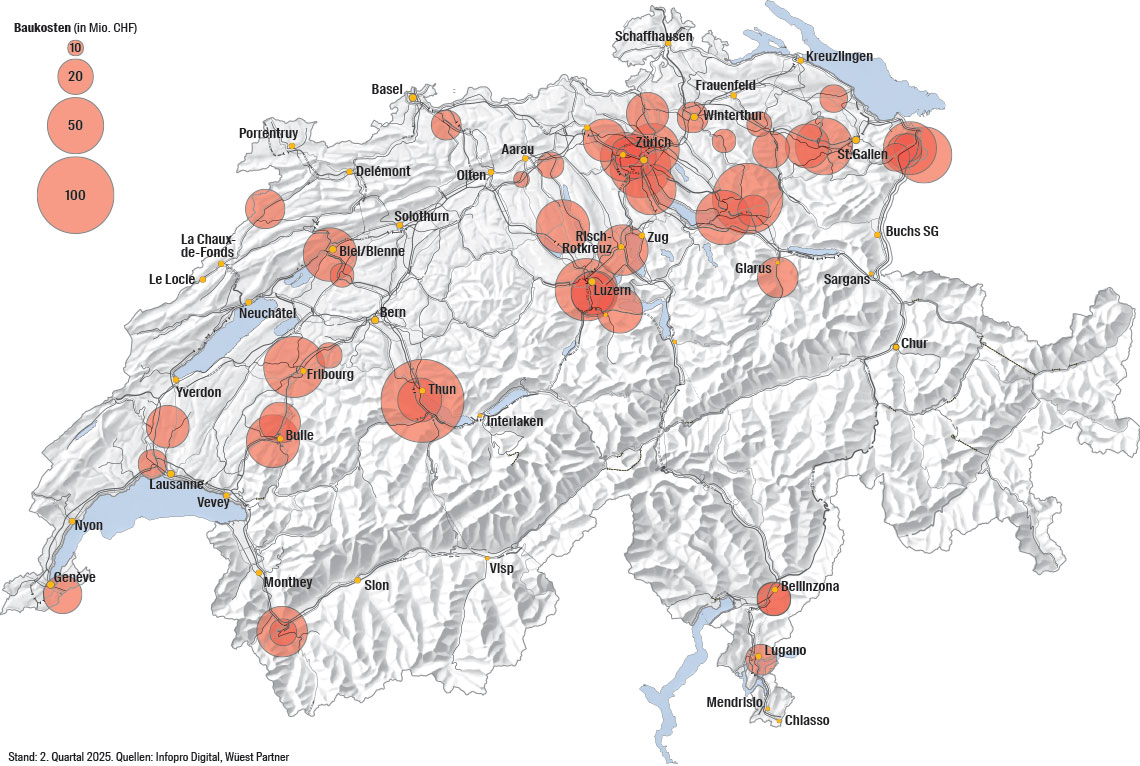

Die wachsende Diskrepanz zwischen Nachfrage und begrenztem Angebot belebt die Bautätigkeit im Bereich Alters- und Pflegeheime sowie Seniorenresidenzen. In den vergangenen fünf Jahren wurden schweizweit rund 50 Baugesuche für Alters- und Pflegeheime bzw. altersgerechte Wohnanlagen eingereicht, jeweils mit einem Investitionsvolumen von über 10 Millionen Franken. Ein beträchtlicher Teil der Projekte konzentriert sich auf den Nordosten des Landes, mit rund 20 Vorhaben in den Kantonen Zürich und St. Gallen. In der Südschweiz bleibt die Projektzahl hingegen niedrig. Im Tessin, das stark von der Alterung betroffen ist, wurden in den letzten fünf Jahren lediglich zwei grössere Baugesuche eingereicht Dies ist teilweise auf kulturelle Unterschiede zurückzuführen: Unter dem Einfluss der italienischen Tradition wird die Betreuung älterer Menschen im Tessin häufiger von der Familie übernommen.

Unter den Bauvorhaben finden sich klassische Alters- und Pflegeheime, Seniorenresidenzen sowie gemischte Projekte, die konventionelle mit altersgerechten Wohnungen und Dienstleistungsangeboten kombinieren. Teilweise sind ganze Quartiere geplant, die ein Alters- und Pflegeheim, Wohnungen und Infrastrukturen des täglichen Bedarfs bündeln.

In Thun entsteht ein gross angelegtes Quartierprojekt (Investitionsvolumen rund 120 Millionen Franken) mit klassischen Wohnungen, einem Alters- und Pflegeheim (128 Zimmer) und einem Restaurant. In der Gemeinde Belfaux (FR) ist ein Projekt mit zwei Gebäuden vorgesehen, welche ein Alters- und Pflegeheim, Arztpraxen und eine Kindertagesstätte beherbergen sollen; das Budget beträgt 60 Millionen Franken.

Die Bevölkerungsprognosemodelle von Wüest Partner erfassen die Entwicklung der ständigen Wohnbevölkerung der Schweiz nach Alter, Geschlecht und Gemeinde. Sie bilden die analytische Grundlage, um den künftigen Bedarf an altersgerechten Wohnungen sowie an Betreuungs- und Pflegeplätzen für Seniorinnen und Senioren abzuleiten.

Die Prognosen zeichnen ein klares Bild: Die älteren Jahrgänge stellen die am schnellsten wachsende Bevölkerungsgruppe dar (Abbildungen 5 und 6). Während die Gesamtbevölkerung zwischen 2023 und 2040 jährlich um durchschnittlich 0.6 % zunimmt, wächst die ältere Bevölkerung deutlich stärker:

Das starke Plus in den oberen Altersklassen erhöht die Nachfrage nach altersgerechten Wohnungen und nach Plätzen in Alters- und Pflegeheimen. Entscheidend ist dabei nicht nur das «Wieviel», sondern das «Wo»: Die räumliche Verteilung bestimmt, in welchen Gemeinden die Kapazitäten prioritär auszubauen sind.

Für die Abschätzung der Nachfrage nach Langzeitplätzen (dauerhafte oder unbefristete Eintritte) kombinieren wir zwei Faktoren:

Um dem verbesserten Gesundheitszustand und dem Wunsch nach längerem Verbleib zu Hause Rechnung zu tragen, unterstellen wir bis 2040 eine Abnahme der Eintrittswahrscheinlichkeiten um 20 %. Diese Annahme knüpft an die beobachtete Entwicklung von 2008 bis 2023 an: Bei Personen ab 65 Jahren sank die Wahrscheinlichkeit eines Heimeintritts um 21 % – von 6.1 % auf 4.8 %.

Auf dieser Basis schätzen wir die Zahl potenzieller Bewohnerinnen und Bewohner von Alters- und Pflegeheimen bis 2040, sowohl auf nationaler Ebene als auch nach MS-Region schätzen. Für die Umrechnung in den erforderlichen Platzbestand setzen wir eine Zielauslastung von 95 % an. Dieses Niveau soll gewährleisten, dass Personen mit Betreuungsbedarf zeitnah und wohnortnah einen Platz finden.

Bis 2040 werden voraussichtlich rund 111 200 Personen ab 65 Jahren in der Langzeitpflege in Alters- und Pflegeheimen leben – gegenüber etwa 85 400 im Jahr 2023, was einem Zuwachs von 30 % entspricht. Bei einer Zielauslastung von 95 % ergibt sich daraus ein Bedarf von rund 117 000 Langzeitplätzen. Aktuell stehen etwa 91 800 Plätze zur Verfügung, womit bis 2040 eine Kapazitätslücke von rund 25 200 Plätzen zu decken ist.

Der Bedarf an zusätzlichen Plätzen in Alters- und Pflegeheimen variiert regional sehr stark. Die MS-Region Genf (deckungsgleich mit dem Kanton Genf) muss mit einem geschätzten Defizit von rund 1400 Plätzen die grössten Anstrengungen unternehmen. Diese Situation lässt sich durch eine Kombination verschiedener Faktoren erklären: Ein besonders starkes Wachstum der Bevölkerungsgruppe der über 80-Jährigen – fast 14 000 zusätzliche Personen werden erwartet – trifft auf ein bereits äusserst angespanntes Angebot mit einer aktuellen Auslastung von fast 99 % (Abbildungen 8 und 9).

Auch andere Regionen sehen sich mit einem markanten Anstieg der Nachfrage konfrontiert. So wird in den MS-Regionen Aarau und Zürcher Oberland die Zahl pflegebedürftiger älterer Menschen bis 2040 deutlich zunehmen – Schätzungen zufolge werden dort über 1000 zusätzliche Plätze in Alters- und Pflegeheimen erforderlich sein. Im Zürcher Oberland liegt die Heimauslastung derzeit noch leicht unter dem nationalen Durchschnitt, was den verantwortlichen Instanzen einen gewissen Handlungsspielraum verschafft und die Angebotsanpassung vorerst etwas weniger dringlich erscheinen lässt.

Am anderen Ende des Spektrums verfügen einige MS-Regionen bereits heute über ein ausreichendes Angebot, um den voraussichtlichen Bedarf an Alters- und Pflegeheimplätzen bis 2040 zu decken. Dazu zählen Zürich, Basel-Stadt und Schanfigg (im Kanton Graubünden).

In der Stadt Zürich – deckungsgleich mit der gleichnamigen MS-Region – wird die Zahl der über 80-Jährigen zwar bis 2040 um 22 % steigen, doch bleibt dieser Anstieg deutlich unter dem gesamtschweizerischen Durchschnitt von 60 %. Betrachtet man ausschliesslich die Frauen über 80 Jahre – also jene Gruppe mit der höchsten Eintrittswahrscheinlichkeit in Alters- und Pflegeheime –, beträgt der Zuwachs lediglich 10 %. Unter der Annahme, dass die Wahrscheinlichkeit einer Pflegebedürftigkeit infolge einer sich weiter verbessernden Gesundheit und eines verstärkten Wunschs, zu Hause zu bleiben, um 20 % sinkt, dürfte diese Entwicklung die Zahl der Heiminsassen weitgehend stabil halten. Zudem weist Zürich mit einer Auslastung von 82.6 % bereits heute ein relativ grosses Überangebot auf – deutlich unter dem Landesmittel von 93 %.

Eine ähnliche Situation zeigt sich im Kanton Basel-Stadt, wo die Gruppe der über 80-Jährigen deutlich langsamer wächst als im Schweizer Durchschnitt. Im Fall von Schanfigg ist zu bedenken, dass es sich hier mit kaum mehr als 3000 Einwohnerinnen und Einwohnern über alle Altersklassen hinweg um die kleinste MS-Region der Schweiz handelt. Auch wenn die ältere Bevölkerung zunimmt, bleibt der Bedarf in absoluten Zahlen entsprechend sehr gering.

Unter altersgerechten Wohnungen verstehen wir auf dem Markt verfügbare Standardwohnungen, die für ältere Menschen geeignet sind, oder gegebenenfalls Alterswohnungen mit Services, die keine oder nur geringe Unterstützung im Alltag benötigen.

Um den zusätzlichen Bedarf an altersgerechten Wohnungen für Seniorinnen und Senioren zu schätzen, haben wir für jede MS-Region das erwartete Wachstum der Bevölkerung ab 65 Jahren berechnet und davon diejenigen Personen abgezogen, die in Alters- und Pflegeheimen leben werden. Der Saldo wurde anschliessend durch die durchschnittliche Haushaltsgrösse der über 65-Jährigen geteilt, die bei 1.58 Personen pro Haushalt liegt.

Auf nationaler Ebene ergibt sich aus diesen Berechnungen bis 2040 ein Bedarf von 393 000 zusätzlichen Wohnungen, die für Seniorinnen und Senioren geeignet sind. Der grösste Teil dieses Bedarfs kann durch Standardwohnungen abgedeckt werden, also durch Wohnungen, die auf dem freien Markt angeboten werden, allen offenstehen und nicht ausdrücklich für ältere Menschen vorgesehen sind. Zudem müssen nicht alle diese Wohnungen neu gebaut werden: Ein Teil des künftigen Angebots kann auch aus bestehenden Wohnungen stammen, die etwa durch Renovationen oder Umnutzungen an die Bedürfnisse älterer Menschen angepasst werden.

Ob neu gebaut oder aus dem Bestand hervorgegangen: Diese Wohnungen sollten idealerweise barrierefrei sein, das heisst ohne Stufen oder Schwellen zugänglich, mit geeigneten Liften und funktionalen Badezimmern (ebenerdige Duschen, Haltegriffe) ausgestattet und so konzipiert sein, dass sie mit Mobilitätshilfen leicht begehbar sind. Ebenso entscheidend ist die Lage in der Nähe von Einrichtungen des täglichen Bedarfs: Wie die Analysen im 1. Teil unserer Studie «Wohnen im Alter: Realitäten und Perspektiven der über 65-Jährigen in der Schweiz» zeigen, zählt die gute Erreichbarkeit von Geschäften, Dienstleistungen und öffentlichen Verkehrsmitteln zu den wichtigsten Kriterien für Seniorinnen und Senioren.

Während körperliche Einschränkungen zwischen 65 und 74 Jahren relativ selten sind (weniger als 3 % der Personen haben Schwierigkeiten bei der Fortbewegung und 7 % Einschränkungen bei alltäglichen Aktivitäten), treten sie ab dem 75. Lebensjahr deutlich häufiger auf und erreichen bereits 11 % bzw. 26 %. Selbst wenn ältere Menschen noch nicht unmittelbar betroffen sind, antizipieren sie diese Schwierigkeiten und suchen eine Wohnung, die ihnen die Sicherheit gewährleistet, dass sie langfristig dort bleiben können. Sie hoffen, so einen Notumzug oder einen vorzeitigen Eintritt in ein Alters- und Pflegeheim vermeiden zu können.

Es gilt hervorzuheben, dass diese Prognosen ausschliesslich auf dem erwarteten Anstieg der Anzahl älterer Menschen beruhen. Ein Teil dieser zusätzlichen Haushalte wird sich dafür entscheiden, in der aktuellen Wohnung zu verbleiben. Die Zahl der älteren Haushalte, die tatsächlich in speziell für Seniorinnen und Senioren konzipierte Wohnungen ziehen werden, hängt sowohl vom verfügbaren Angebot als auch von den Wohnpräferenzen der betroffenen Personen ab.

Die Zahl der bis 2040 zusätzlich benötigten Wohnungen variiert stark von Region zu Region (Abbildung 11). Der Kanton Genf liegt mit über 20 000 Wohnungen an der Spitze, gefolgt von der MS-Region Aarau mit rund 16 000 Einheiten und der Stadt Zürich mit etwa 11 000. Diese Ergebnisse spiegeln sowohl die aktuelle Bevölkerungsstruktur als auch die Wachstumsdynamik wider: In der MS-Region Aarau wird die Bevölkerung im Pensionsalter bis 2040 um 51 % steigen (Schweiz: +37 %). In der Stadt Zürich fällt die relative Zunahme mit einem Plus von 29 % zwar moderater aus. Absolut gesehen ist der Zusatzbedarf an Wohnungen aufgrund der Bevölkerungsgrösse jedoch beträchtlich.

Insgesamt werden alle Kantone bis 2040 zusätzliche altersgerechte Wohnungen bereitstellen müssen. Einige ländlichere und eher dünn besiedelte Regionen – vor allem in den Kantonen Wallis, Graubünden und Bern – können sich jedoch darauf beschränken, in den nächsten fünfzehn Jahren weniger als 1000 zusätzliche Wohneinheiten zu schaffen.

Die Alterung der Schweizer Bevölkerung ist ein eindeutiger struktureller Trend: Der Anteil älterer Menschen nimmt rapide zu und wird auch in den nächsten Jahrzehnten weiter steigen. Im Gegensatz zu anderen Segmenten des Immobilienmarkts, die stärker von Konjunkturzyklen beeinflusst werden – etwa Büro-, Verkaufs-, Industrie- oder Hotelliegenschaften –, basiert die Nachfrage nach altersgerechtem Wohnraum auf einer langfristigen demografischen Entwicklung, die unabhängig von wirtschaftlichen Schwankungen verläuft. Angesichts der für die kommenden Jahre erwarteten starken Nachfrage und in Anbetracht des derzeitigen Mangels an altersgerechten Wohnungen erscheint das Segment Alterswohnen für Investoren besonders attraktiv.

Die nachfolgenden Analysen beziehen sich auf das Alterswohnen in all seinen Facetten – also auf altersgerechte Wohnungen, Seniorenresidenzen sowie Alters- und Pflegeheime.

Altersgerechte Wohnungen oder Seniorenresidenzen weisen in der Regel eine sehr hohe Belegungsquote auf, die von einer stetig steigenden und kaum substituierbaren Nachfrage begünstigt wird. Bei bewirtschafteten Seniorenresidenzen werden mit den Betreibern langfristige Mietverträge abgeschlossen, was sich in durchschnittlichen gewichteten Mietvertragslaufzeiten (WAULT), die oft über denen anderer Segmente liegen, niederschlägt (Abbildung 13). Diese Besonderheit macht das Alterswohnen zu einem attraktiven Anlageprodukt für Investoren, die langfristige Sicherheit und Stabilität suchen.

Das Segment Alterswohnen generiert mediane Nettomieten pro Quadratmeter und Jahr, die über dem Niveau klassischer Mietliegenschaften liegen (Abbildung 14). Diese Mieterträge zeichnen sich zudem durch eine hohe Stabilität aus, was sowohl auf die lange Laufzeit der Verträge als auch auf eine strukturelle Nachfrage zurückzuführen ist. Es ist jedoch zu beachten, dass der Erhöhungsspielraum bei den Mieten kurzfristig gering ist: Die lange Laufzeit der Mietverträge schränkt die Möglichkeiten für Anpassungen während der Vertragslaufzeit ein.

Die Nettoanfangsrenditen von Investitionen in das Alterswohnen übertreffen im Durchschnitt diejenigen von traditionellen Mehrfamilienhäusern, bleiben jedoch gegenüber den Geschäftsflächen im Hintertreffen (Abbildung 15). Der Unterschied im Vergleich zum klassischen Mietwohnungssegment spiegelt eine etwas höhere Risikoprämie wider: Das Alterswohnen, das nach wie vor als Nischenmarkt gilt, ist mit höheren Renditeanforderungen verbunden als der klassische Wohnungsmarkt. Zu beachten ist allerdings, dass dieses Segment eine stärkere Streuung der Renditen aufweist als herkömmliche Mietliegenschaften. Eine genaue Kenntnis des Marktes und der lokalen Besonderheiten ist daher für die Auswahl der richtigen Projekte unerlässlich.

Auf den ersten Blick liegen die Betriebs- und Unterhaltskosten pro Quadratmeter beim Alterswohnen leicht unter jenen klassischer Wohnliegenschaften. Dies erklärt sich vor allem durch die Grösse der Projekte, die in der Regel deutlich umfangreicher sind: Seniorenresidenzen und Alters- und Pflegeheime erreichen im Durchschnitt Nutzfläche von 6200 Quadratmetern – mehr als das Doppelte herkömmlicher Mietliegenschaften (rund 2800 m²). Diese Dimensionen ermöglichen bestimmte Skaleneffekte, was sich in etwas niedrigeren Stückkosten niederschlägt.

Betrachtet man jedoch die Instandsetzungskosten inkl. wertvermehrender Investitionen (CAPEX), so liegen diese im Durchschnitt über denen anderer Segmente. Seniorenresidenzen erfordern spezifische und kostenintensive Ausstattungen: Aufzüge mit hoher Kapazität, Zugangsrampen, Notrufsysteme, medizinische Grundausstattung. Hinzu kommen strengere Vorschriften in Bezug auf Brandschutz, Barrierefreiheit und Hygiene, die häufigere und teurere Anpassungen an gesetzliche Anforderungen nach sich ziehen. Im Vergleich zu einem konventionellen Wohngebäude, dessen technische Ausstattung relativ einfach ist, erfordert ein Gebäude für Seniorinnen und Senioren daher deutlich höhere Anfangsinvestitionen und Wartungskosten.

Das Alterswohnen stösst bei institutionellen Anlegern – Fonds, Pensionskassen, Versicherungsgesellschaften – auf wachsendes Interesse, was zu einer Stärkung der Liquidität und einer mittelfristigen Wertsteigerung beiträgt. Dank der besonderen Merkmale und eines vom übrigen Immobilienmarkt abweichenden Risikoprofils bietet das Alterswohnen zudem eine interessante Möglichkeit zur Diversifikation innerhalb eines Immobilienportfolios.

In Alterswohnen zu investieren bedeutet, einem grundlegenden Bedürfnis der Gesellschaft zu entsprechen: älteren Menschen angemessene, barrierefreie und ihrer Menschenwürde gerecht werdende Wohnungen anzubieten. Dieser Beitrag zum sozialen Wohlergehen verleiht der Anlage einen Wert, der über die rein finanzielle Rentabilität hinausgeht. Damit fügt sich das Alterswohnen nahtlos in das Konzept des verantwortungsvollen Investierens ein, wie sie von einer wachsenden Zahl institutioneller Akteure angestrebt wird, und erfüllt klare ESG-Ziele.

Neue Investitionen in Seniorenresidenzen müssen selbstverständlich der demografischen Entwicklung und der regionalen Nachfrage folgen, aber auch die Mikrolage spielt eine entscheidende Rolle. Die Nähe zu Geschäften und zum öffentlichen Verkehr sowie die Qualität des unmittelbaren Umfelds – etwa Ruhe, Sicherheit und Barrierefreiheit – sind für den Erfolg eines Projekts ausschlaggebend. Tatsächlich finden sich bestehende Seniorenresidenzen im Durchschnitt an einer leicht besseren Mikrolage als klassische Mietliegenschaften (Abbildung 17).

Es ist jedoch nicht erforderlich, sich ausschliesslich auf die grossen Städte zu konzentrieren. Das Wachstum der Bevölkerung ab 85 Jahren ist in Agglomerationsgemeinden oder kleineren Städten oft ausgeprägter, was auch diese Märkte attraktiv macht. In diesem Zusammenhang bieten öffentlich-private Partnerschaften insbesondere dann, wenn den lokalen Behörden die finanziellen Mittel oder das Fachwissen zur Entwicklung eigener Strukturen fehlen, eine Möglichkeit für Investoren, sich zu engagieren.

Investitionen in das Alterswohnen beinhalten auch Risiken und setzen eine umfassende Kenntnis des Sektors voraus. Die wesentlichen Risiken sind nachfolgend aufgeführt.

Neue Projekte müssen an geeigneten Standorten umgesetzt werden und den lokalen Erwartungen entsprechen, insbesondere hinsichtlich Mietniveau, Ausstattung und Dienstleistungsangebot. Die Bedürfnisse und Präferenzen älterer Menschen können sich jedoch verändern: Während jüngere Senioren häufig selbstständig sind und Wert auf Komfort legen, sind für Hochbetagte Aspekte wie Barrierefreiheit, Nähe zu Dienstleistungen und finanzielle Tragbarkeit zentral. Eine mangelnde vorausschauende Planung kann zu einem Überangebot an zu teuren oder unpassenden Wohnungen führen, während der Bedarf an erschwinglichen, funktional ausgestatteten Einheiten unbefriedigt bleibt.

Die Herausforderung liegt weniger in der Nachfrage als in ihrer Finanzierbarkeit. Viele ältere Menschen verfügen über deutlich tiefere Einkommen, insbesondere alleinstehende Seniorinnen (siehe Studie «Wohnen im Alter: Realitäten und Perspektiven der über 65-Jährigen in der Schweiz»). Gleichzeitig steigt ab 75 Jahren die Präferenz für kleinere Mietwohnungen (2–3 Zimmer) in gut erschlossenen Lagen – genau jenes Segment, das im Bestand und im Neubau besonders knapp ist. Für Investoren bedeutet dies ein Spannungsfeld zwischen hohen Erstellungskosten und begrenzter Zahlungsfähigkeit der Zielgruppe.

Um dieses Risiko zu begrenzen, sollten Projekte von Beginn an auf realistische Mietziele und hohe Flächeneffizienz ausgerichtet werden. Standardisierte Baukonzepte und modulare Serviceangebote helfen, Kosten zu dämpfen und verschiedene Einkommensgruppen anzusprechen. Kooperationen mit Gemeinden oder Genossenschaften können über günstige Baurechte oder Belegungsvereinbarungen die Tragbarkeit verbessern. Bei der Standortwahl sollten gut erschlossene, aber preislich tragfähige Lagen priorisiert werden.

Seniorenresidenzen und Alters- und Pflegeheime werden meist von spezialisierten Betreibern geführt. Eine Insolvenz, mangelhafte Führung oder eine Beschädigung des Rufs einer Einrichtung kann sich direkt auf den Wert der Anlage und die Mieterträge auswirken. Dieses Risiko ist umso grösser, als die Lebensbedingungen der Bewohnerinnen und Bewohner – insbesondere Mietpreise, Pflegequalität und menschliche Betreuung – von Gesellschaft und Medien aufmerksam beobachtet werden.

Das Alterswohnen unterliegt strengen Anforderungen in Bezug auf Sicherheit, Barrierefreiheit und Gesundheit. Die Bau- und Renovierungskosten sind aufgrund dieser spezifischen technischen Vorschriften und der erforderlichen Ausstattung besonders hoch. Darüber hinaus werden Einrichtungen mit Pflegeleistungen und Spezialabteilungen für Menschen mit Demenz weitgehend aus öffentlichen Mitteln und Krankenkassen finanziert. Regulatorische oder steuerliche Änderungen können somit einen signifikanten Einfluss auf die Rentabilität haben. Wie im gesamten Immobilienmarkt reagiert auch im Alterswohnen die Bewertung der Vermögenswerte empfindlich auf Zinsänderungen und Finanzierungsbedingungen.

Die Prognosen zum demografischen Wachstum der Alterskategorie der Senioren gelten insgesamt als zuverlässiger als jene für andere Altersgruppen, da sie kaum von konjunkturellen Faktoren (Migration) oder gesellschaftlichen Entwicklungen (Geburtenrate) abhängen. Dennoch sind sie, wie alle Prognosen, mit einer gewissen Unsicherheit behaftet.

Private Investoren haben grundsätzlich zwei Möglichkeiten, um in Alterswohnen zu investieren: direkte und indirekte Investitionen. Beide Ansätze weisen Vor- und Nachteile auf, die jenen des klassischen Immobilienmarkts ähneln.

Ein direktes Investment bedeutet, eine Seniorenresidenz oder ein Alters- und Pflegeheim ganz oder teilweise zu erwerben. Dies bietet die Möglichkeit, das Projekt aktiv zu verwalten und strategische Entscheidungen wie die Wahl der Immobilie, des Standorts, des Verwalters oder auch der Renovierungsstrategien zu beeinflussen. Bei guter Verwaltung sorgt ein direktes Investment dank der Mieteinnahmen für regelmässige Cashflows. Im Gegenzug erfordert es jedoch ein erhebliches Kapital, ein langfristiges Engagement sowie fundierte Fachkenntnisse in einem anspruchsvollen Sektor, der durch strenge regulatorische und technische Auflagen gekennzeichnet ist. Aufgrund der beträchtlichen Projektgrössen ist diese Anlageform stärker risikokonzentriert und weist im Falle eines Verkaufs eine geringere Liquidität auf.

Ein indirektes Investment erfolgt durch den Erwerb von Aktien oder Anteilen an Investmentgesellschaften oder Immobilienfonds, die sich auf das Gesundheits- und Alterswohnen spezialisieren. Es ermöglicht den Marktzugang mit geringeren Einstiegskosten und bietet eine breite Diversifikation, da die Investition über zahlreiche Projekte verteilt wird. Die Liquidität ist ebenfalls höher, da Anteile einfach veräussert werden können, und die Verwaltung erfolgt durch Fachleute. Allerdings reagiert diese Anlageform stärker auf Marktschwankungen (Zinsniveau, Finanzmärkte) und erlaubt keine aktive Steuerung, da die Anleger von den Entscheidungen des Fondsmanagements abhängig sind.

In der Schweiz ist der Markt für indirekte Investitionen im Bereich Alterswohnen im Vergleich zu anderen Ländern, insbesondere den Vereinigten Staaten und Grossbritannien, wo dieses Segment bereits gut etabliert ist, noch wenig entwickelt. Das wachsende Interesse der Investoren und die demografische Entwicklung lassen jedoch ein erhebliches Entwicklungspotenzial für die kommenden Jahre erkennen.

Die Generation der über 65-Jährigen stellt für den Immobilienmarkt bereits heute ein bedeutendes Segment dar, und ihr Gewicht wird in den nächsten Jahrzehnten aufgrund der demografischen Trends weiter zunehmen. Dennoch ist das Angebot, das auf die spezifischen Bedürfnisse dieser Bevölkerungsgruppe zugeschnitten ist, nach wie vor unzureichend. Weil es in der Nähe oft keinen passenden Wohnraum zu erschwinglichen Preisen gibt, bleiben viele ältere Menschen in Wohnungen, die zu gross sind, zu weit von für sie wichtigen Einrichtungen entfernt liegen oder nicht altersgerecht gestaltet sind.

Es werden deutlich mehr kompakte Wohnungen mit zwei bis drei Zimmern benötigt – idealerweise in Städten und Agglomerationen, gut erreichbar und barrierefrei. Schweizweit braucht es bis 2040 rund 393 000 zusätzliche altersgerechte Wohnungen, davon über 20 000 im Kanton Genf, 16 000 in der MS-Region Aarau und 11 000 in der Stadt Zürich.

Auch die Zahl der Plätze in Alters- und Pflegeheimen (insbesondere Pflegeheimen) muss steigen, um den wachsenden Bedarf zu decken. Bis 2040 werden landesweit über 25 000 neue Plätze nötig sein, um ein ausreichendes Niveau zu erreichen. Der Bedarf unterscheidet sich aber je nach Region: Im Kanton Genf steigt die Nachfrage besonders stark, und das Angebot ist dort heute schon sehr angespannt. Auch die MS-Regionen Aarau und Zürcher Oberland müssen jeweils über 1000 zusätzliche Plätze schaffen. Umgekehrt reicht das Angebot in der Stadt Zürich und im Kanton Basel-Stadt bereits heute schon aus.

Für Immobilieninvestoren eröffnen diese Entwicklungen spannende Perspektiven. Im Jahr 2040 wird fast ein Viertel der Schweizer Bevölkerung älter als 65 Jahre sein. Alterswohnen ist dann kein Nischenmarkt mehr, sondern ein strategischer Pfeiler im Immobilienmarkt. Für Investoren bieten sich langfristig stabile Erträge, da die Nachfrage strukturell wächst und weniger konjunkturabhängig ist. Gleichzeitig erfordert das Segment jedoch ein differenziertes Risikomanagement: Die Erschwinglichkeit der Wohnungen wird zu einem zentralen Erfolgsfaktor. Ebenso entscheidend ist eine kontinuierliche Anpassungsfähigkeit an veränderte Bedürfnisse, von Serviceangeboten über Betreuungsmodelle bis hin zu regulatorischen Vorgaben.

Nachhaltiger Erfolg im Alterswohnen hängt davon ab, soziale Wirkung und wirtschaftliche Tragfähigkeit in Einklang zu bringen. Dies gelingt durch vorausschauende Planung, flächeneffiziente Baukonzepte, modulare Dienstleistungen und Kooperationen mit Gemeinden oder Genossenschaften. Wer es schafft, altersgerechte und zugleich bezahlbare Wohnungen in gut erschlossenen Lagen zu schaffen, mindert Risiken, stärkt die Resilienz der Erträge und positioniert sich in einem gesellschaftlich zunehmend relevanten Marktsegment.

Wüest Partner verfügt über umfangreiche Datenbestände, die in die hier präsentierten Analysen einfliessen, und ist für die Berechnung der Daten und deren Darstellung verantwortlich. Ausserdem wurden für diesen Artikel die folgenden Datenquellen verwendet:

Bundesamt für Statistik (BFS), Bundesamt für Gesundheit (BAG), Infopro Digital, Schweizerisches Gesundheitsobservatorium (Obsan)

UBS. Senior housing: demographic drivers and their investment opportunities (2025)

.svg)